La plastica: tra sviluppo e sostenibilità

La funzione strategica della raccolta differenziata e del riciclo e l'importanza del contributo degli operatori

di Michele Pagani e Attilio Cattapan

La crescita della sensibilità collettiva rispetto alle problematiche ambientali ha posto come questione centrale la gestione delle enormi quantità di oggetti plastici utilizzati dai consumatori che, disfacendosene, diventano rifiuto. Tra le prime soluzioni adottate si è pensato di risolvere il problema con le discariche o con gli inceneritori. Si è quindi passati ad un orientamento di tipo selettivo (raccolta differenziata e riutilizzo), poi a forme di minimizzazione dei consumi e adesso all’eventuale sostituzione della plastica con altri materiali.

Essendo il campo di applicazione di questa materia prima estremamente variegato, il taglio dell’articolo sarà decisamente orientato al settore degli imballaggi con una definizione di un modello di utilizzo della plastica più consapevole e rispettoso dell’ambiente. Lo sviluppo e la sostenibilità devono progredire di pari passo, e l’equazione dell’economia circolare deve essere aggiornata costantemente in senso fortemente progressivo.

Nel nostro viaggio cercheremo di tratteggiare quello che secondo noi è il percorso più virtuoso dal punto di vista dell’impiego della plastica, mettendo in evidenza la funzione strategica della raccolta differenziata e del riciclo per la produzione di granuli PCR (post consumer recycled), se provenienti da raccolta domestica, o PIR (post industrial recycled), se provenienti da quella industriale, destinati a integrare/sostituire il granulo vergine. Cercheremo di dare una rappresentazione esaustiva delle varie fasi dei processi in un percorso in due tappe, con la seconda dedicata al contributo degli operatori e al punto di vista delle associazioni di categoria e ambientaliste.

Come dicevamo tra i maggiori utilizzi della plastica vi è quello indirizzato al packaging: il 45% del totale. Se la quantità di plastica prodotta al mondo negli ultimi dieci anni è raddoppiata, la quota di packaging è cresciuta più che proporzionalmente e con essa la consapevolezza della necessità di una gestione sostenibile del loro fine vita. Il packaging in plastica ha accompagnato il miglioramento del tenore di vita della popolazione: contiene, protegge, conserva quei beni che si usano e consumano sia quotidianamente che saltuariamente.

Il mondo del packaging è riuscito negli anni ad intercettare in modo ottimale i progressi compiuti dall’industria delle materie plastiche, migliorandosi – come nel caso dell’acqua minerale, che ha visto il passaggio dal contenitore in PVC al PET, senza dubbio materiale di più facile riutilizzo – e aumentando il range di offerta per tipologie di plastica e soprattutto utilizzo.

La regolamentazione nazionale e comunitaria ha accompagnato, normandoli, gli ambiti relativi all’utilizzo della plastica e della gestione dei rifiuti, progredendo con l’evolvere della sensibilità sociale della collettività.

L’individuazione e la classificazione condivisa delle tipologie di materiali utilizzati nel packaging è stata una delle prime necessità. Si è incominciato quindi ad usare termini e sigle che il consumatore ora trova riportate anche sul packaging: PET, HDPE, PVC, PP, PS, EPS etc.

La necessità, ma anche l’opportunità, di gestire i flussi di packaging post consumo/utilizzo ha iniziato ad avere una valenza non solo sociale ma anche economica. Si sono introdotti strumenti con i quali si sono coinvolte le aziende in quella che è stata definita la “responsabilità condivisa del produttore”, dove quest’ultimo contribuisce ai costi di gestione del fine vita del proprio prodotto.

In Italia questo si realizza attraverso il consorzio CONAI e, per gli imballaggi in plastica, attraverso il COREPLA. Lo strumento è di imposizione di un contributo (Contributo Ambientale Conai: CAC) sul peso di materia plastica utilizzata.

Il COREPLA ha la responsabilità di assicurare agli enti locali la copertura dei cosiddetti oneri aggiuntivi per la raccolta differenziata. Il CAC vale oggi per il solo packaging in plastica circa 300 milioni di Euro/anno, che sono poi distribuiti ai comuni, secondo accordi diretti ANCI-CONAI. Tecnicamente Il consorzio si fa carico delle operazioni di selezione attraverso i CSS (Centri di Selezione Secondari, 33 in Italia), che trattano circa l’80% degli imballaggi da raccolta differenziata (intorno a 1.250.000 ton. per l’anno 2018) e che rappresentano approssimativamente il 15% di tutta la raccolta. Gli impianti effettuano sia l’operazione di pulizia (in particolare l’eliminazione di parti metalliche e corpi estranei), sia la selezione manuale e automatica di separazione delle varie frazioni e/o colori. Questa fase del processo ha come obiettivo l’ottenimento di flussi omogenei, con una presenza di contaminati i cui limiti sono definiti da precise specifiche dell’ente stesso. I vincoli derivano anche dalla tipologia di materiale trattato: fogli (2D) o contenitori (3D). La ripartizione del materiale ottenuto dal processo è la seguente: circa il 40% è PET, il 10% è HDPE mentre il rimante 50%, denominato PLASMIX, è destinato o alla termovalorizzazione o alla discarica (pochissima frazione viene riciclata). Pochi centri riescono ad estrarre dalla differenziata materiali diversi (PP, PS) sia per la loro bassissima presenza (1%-2%) sia per l’onerosità.

La necessità che il CAC, oltre che ad essere uno strumento di “recupero costi”, diventi anche, per il produttore, uno fattore di competizione ha portato, dal 2018, ad una differenziazione del contributo in funzione della “riciclabilità” del packaging in plastica. A fronte di un contributo medio di 230 €/ton ci sono prodotti in cui l’incidenza è ora di 150 €/ton (facilmente riciclabili) ed altri di 546 €/ton (difficilmente o non riciclabili).

Se consideriamo che più del 50% del materiale che il CONAI veicola verso i centri di separazione non va ad impianti di riciclo ma al recupero energetico (termovalorizzatori o altro), o in discarica, si capisce quale possa essere la spinta nei confronti del produttore perché adotti per il proprio packaging un approccio volto alla migliore e più facile riciclabilità.

Con il decreto Legislativo nr 116 del 3 settembre 2020 (GU Serie Generale n.226 del 11-09-2020) – in attuazione della direttiva (UE) 2018/851 che modifica la direttiva 2008/98/CE relativa ai rifiuti e in attuazione della direttiva (UE) 2018/852 che modifica la direttiva 1994/62/CE sugli imballaggi e i rifiuti di imballaggio – siamo in presenza di un nuovo quadro regolatorio che tra l’altro prevede il passaggio, entro il 2024, da una “responsabilità condivisa” ad una “responsabilità estesa o EPR” del produttore. Tutto questo potrebbe portare il CAC ad un raddoppio del suo valore attuale, se non addirittura a triplicarlo o quadruplicarlo per coprire i costi rimanenti, ora coperti dalla TARI e dalla fiscalità generale.

In questo contesto si inquadra, quindi, la problematica del packaging in plastica, ed in particolare, la gestione del suo fine vita. A chiudere il quadro di riferimento regolatorio la Plastic Tax Europea, in vigore dal 1° gennaio 2021, che riguarderà non tanto la plastica prodotta ma la plastica non riciclata. L’onere sarà di 0,8€/kg.

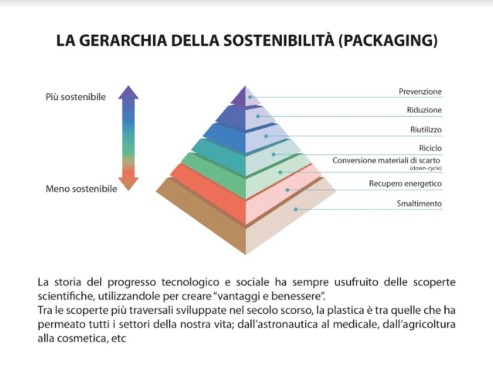

Se tutte queste azioni le riconduciamo alla cosiddetta Gerarchia dei Rifiuti (98/2008) è chiaro che se il legislatore applica la regola “chi più inquina più paga” vale anche che “chi meno inquina meno paga”, che è proprio il filo conduttore di tutto: rendere la riduzione dei rifiuti strumento di competitività economica per il produttore.

In questa logica già si sono mosse le aziende per scalare la piramide. Sono importanti gli interventi di redesign di pakaging in plastica per usufruire dei vantaggi economici (competitivi) nel passare per esempio da fascia C (CAC 546 €/ton) a B1 (CAC 208 €/ton) o anche fascia A (150 €/ton).

In questa prima parte abbiamo, dunque, definito l’evoluzione delle aspettative sociali nella gestione del rifiuto plastico, accompagnate dagli interventi normativi in termini di regole ambientali e di interventi economici a supporto di queste. La seconda parte, come già anticipato, sarà dedicata al punto di vista degli operatori di filiera e delle associazioni.